DStV-Präsident Elster mit der Spitze der CDU/CSU-Bundestagsfraktion im Gespräch

© Bildnachweis Adobe Stock

DStV-Präsident WP/StB Harald Elster tauschte sich mit MdB StB Ralph Brinkhaus, Fraktionsvorsitzender der CDU/CSU, und MdB RA Andreas Jung, stellv. Fraktionsvorsitzender der CDU/CSU für Finanzen, zu aktuellen steuer- und berufspolitischen Themen aus. Sie knüpften an die vertrauensvolle Verbindung der letzten Jahre an. Gegenstand des Fachgesprächs war u.a. die Modernisierung der Unternehmensbesteuerung.

© Bildnachweis Adobe Stock

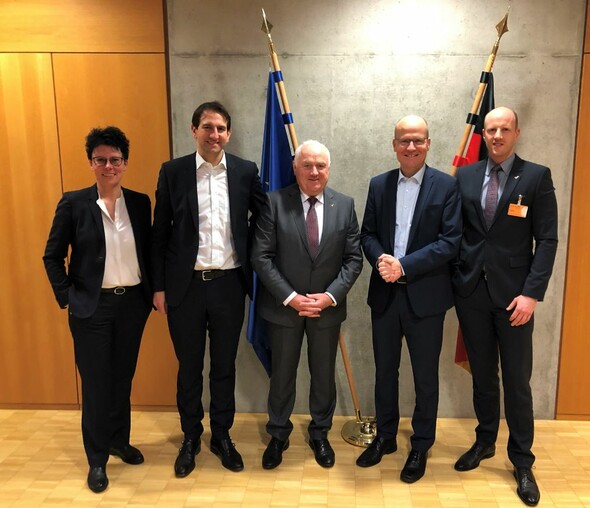

DStV-Präsident WP/StB Harald Elster tauschte sich mit MdB StB Ralph Brinkhaus, Fraktionsvorsitzender der CDU/CSU, und MdB RA Andreas Jung, stellv. Fraktionsvorsitzender der CDU/CSU für Finanzen, zu aktuellen steuer- und berufspolitischen Themen aus. Sie knüpften an die vertrauensvolle Verbindung der letzten Jahre an. Gegenstand des Fachgesprächs war u.a. die Modernisierung der Unternehmensbesteuerung. In steuerpolitisch turbulenten Zeiten traf sich WP/StB Harald Elster, Präsident des Deutschen Steuerberaterverbands e.V. (DStV), mit den Spitzenvertretern der Bundestagsfraktion der Union.

v.l.n.r.: RAin/StBin Sylvia Mein (stellv. DStV-Geschäftsführerin), MdB RA Andreas Jung (stellv. Fraktionsvorsitzender CDU/CSU), StB/WP Harald Elster (DStV-Präsident), MdB StB Ralph Brinkhaus (Fraktionsvorsitzender CDU/CSU), Attila Gerhäuser (DStV-Geschäftsführer) // Bildnachweis: Büro MdB Jung

Elster dankte MdB StB Ralph Brinkhaus, Fraktionsvorsitzender der CDU/CSU, und MdB RA Andreas Jung, stellv. Fraktionsvorsitzender der CDU/CSU für Finanzen, in dem Austausch Ende November 2019. Unter national wie international dynamischen Rahmenbedingungen hätten sie bewiesen, dass ihr politischer Kompass sie auf dem richtigen Kurs halte. Anfang des Jahres schien es noch, als herrsche dauerhaft Stillstand. Gerade in den letzten Monaten habe sich jedoch gezeigt, mit welchem Engagement und welcher Stärke die Union die umfassenden strukturellen Veränderungen der Wirtschaft begleiten möchte.

Fit für die Zukunft So zeigte sich Elster etwa erfreut über das jüngst von der CDU/CSU-Bundestagsfraktion beschlossene

Positionspapier zur Modernisierung des Unternehmensbesteuerung in Deutschland. Viele der darin enthaltenen Maßnahmen habe auch der DStV wiederholt angeregt - wie eine Verbesserung der praktischen Anwendbarkeit der Thesaurierungsbegünstigung auch für kleinere Personengesellschaften, eine Anpassung der steuerlichen Zinssätze und des Rechnungszinsfußes bei Pensionsrückstellungen an das marktübliche Niveau oder die Förderung der zeitnahen und kooperativen Betriebsprüfung. Die Vorschläge der Union seien nach Auffassung von Elster Garanten, um der Wirtschaft im internationalen Kontext attraktive Rahmenbedingungen zu bieten. Selbst wenn sie sich mit Blick auf die politische Lage kurzfristig nicht umsetzen ließen, sollte die Union sie mittelfristig nicht aus dem Blick verlieren.

Vorerst keine Anzeigepflicht für innerstaatliche Steuergestaltungen Äußerst positiv sah Elster zudem, dass Brinkhaus und Jung sich bei dem Vorhaben Meldepflicht für Steuergestaltungen von ihrem Sachverstand haben leiten lassen und die Ergänzung der Umsetzung der EU-Richtlinie um eine Anzeigepflicht für innerstaatliche Steuergestaltungen vorerst abwenden konnten. Auch nach Ansicht von Elster könnten erst die Erfahrungen mit dem EU-Instrument zeigen, ob sich dieses Werkzeug als zielführend erweise. Der stark zunehmende Bürokratismus dürfe nicht zum Selbstzweck werden. Brinkhaus, Jung und Elster waren sich einig, dass es vielmehr endlich an der Zeit sei, Bürokratie in großem Maße abzubauen. Hier müsse etwa alle Kraft in die Digitalisierung der Kommunikation zwischen Finanzverwaltung, Steuerpflichtigen und deren Berater investiert werden.

DStV goes Brüssel Ein weiterer Schwerpunkt des Gesprächs waren die berufspolitischen Entwicklungen auf EU-Ebene. Elster berichtete von den jüngsten Aktivitäten des DStV, wie der Einrichtung des gemeinsamen Büros des DStV und der BStBK in Brüssel. In Zeiten, in denen Maßnahmen wie das Vertragsverletzungsverfahren der EU-Kommission zu den Vorbehaltsaufgaben oder der Whistleblower-Richtlinie die Grundfesten des Berufsstands erschütterten, müssten entsprechende Entwicklungen vor Ort möglichst frühzeitig und engmaschig begleitet werden. Die steuerberatenden und wirtschaftsprüfenden Berufe müssten in Brüssel noch mehr als bisher als Partner und Dienstleister für die mittelständische Wirtschaft wahrgenommen werden. Dem DStV ginge es darum, auf europäischer Ebene ein Bewusstsein für den Wert hochqualifizierter Steuerberatung zu schaffen. DStV-Präsident Elster wurde von dem DStV-Geschäftsführer Attila Gerhäuser, LL.M., und der stellv. DStV-Geschäftsführerin RAin/StBin Sylvia Mein begleitet.

Stand: 9.12.2019 Lesen Sie hierzu auch: DStV-Themenseite - Anzeigepflicht für Steuergestaltungen: Was - Wie - Warum?