Vereinfachung von Nachhaltigkeitspflichten: Abstimmung im EU-Parlament

© © Adobe Stock-Fotos

© © Adobe Stock-Fotos

Im EU-Parlament haben die Abgeordneten über das Paket zur Vereinfachung von Berichterstattung und Sorgfaltspflichten in Sachen Nachhaltigkeit abgestimmt. Mit ihrer Position beginnen nun die Verhandlungen mit dem Rat der EU. Die Verabschiedung des Pakets ist für Ende des Jahres geplant.

Nach schwierigen Verhandlungen verabschiedeten die EU-Abgeordneten mit 382 Ja Stimmen, 249 Nein Stimmen und 13 Enthaltungen die Verhandlungsposition zum sog. „Omnibus 1“-Paket. Das Paket soll Nachhaltigkeits und Sorgfaltspflichten von Unternehmen vereinfachen und damit bürokratische Mehrbelastungen mindern.

Die verabschiedete Position ebnete den Weg für die Trilogverhandlungen mit dem Rat der EU, die am 18.11.2025 begannen. Der weitere Zeitplan sieht vor, dass eine Verabschiedung des Pakets durch Rat und EU-Parlament Ende des Jahres erfolgt.

Vereinfachungen bei Nachhaltigkeitsberichterstattung und Sorgfaltspflichten

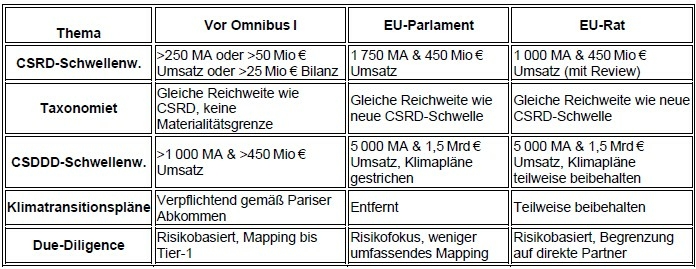

Künftig sollen sich nach dem Willen der Mehrheit der EU-Abgeordneten die Berichtspflichten in Sachen Nachhaltigkeit nur noch auf Unternehmen mit mehr als 1.750 Mitarbeitenden und einem Nettojahresumsatz von mehr als 450 Mio.€ erstrecken. Im Vergleich zum Rat der EU würde die Position des EU-Parlaments damit den Anwendungsbereich noch weiter einschränken. Die Position des Rates legt den Schwellenwert für Mitarbeitende auf 1.000 Mitarbeiter bei gleichem Nettojahresumsatz fest.

Das EU-Parlament will die Beschränkung des Anwendungsbereiches verpflichteter Unternehmen sowohl für die EU-Richtlinie zur Nachhaltigkeitsberichterstattung (CSRD), als auch im Rahmen der EU-Taxonomie-Verordnung, also der Klassifizierung nachhaltiger Investitionen festlegen.

Bei den Sorgfaltspflichten (CSDDD; „Lieferketten-Richtlinie“) soll der Anwendungsbereich auf 5.000 Mitarbeitende bei einem Nettojahresumsatz von 1,5 Milliarden € beschränkt werden. Das will auch der Rat der EU.

Zusätzlich müssten verpflichtete Unternehmen nach der Position des EU-Parlaments künftig keinen Übergangsplan mehr vorlegen, um ihr Geschäftsmodell mit den Zielen des Pariser Klimaabkommens in Einklang zu bringen. Bei Nichteinhaltung der Sorgfaltspflichten könnten Geldbußen verhängt werden, deren Leitlinien von der EU-Kommission und den Mitgliedstaaten festgelegt werden sollen. Verstöße würden auf nationaler, nicht auf EU-Ebene geahndet.

Vergleich der Nachhaltigkeitspflichten (vor und nach Omnibus I)

Sowohl das EU-Parlament als auch der Rat der EU zielen also auf erhebliche Entlastung großer Unternehmen ab; insbesondere durch höhere Schwellenwerte bei CSRD und CSDDD sowie einer Streichung der Klimatransitionspläne in der CSDDD. Der Rat nimmt eine moderatere Position ein: niedrigere CSR-Schwellenwerte, standardisierte Überprüfungsklausel und Beibehaltung schlanker Klimaschutzanforderungen.

Während der laufenden Trilogverhandlungen stehen nun zentral: die Unterschiede bei CSRD Schwellenwert, der Klimatransitionspläne in der CSDDD und die genaue Ausgestaltung des Due-Diligence Rahmens für direkte Zulieferer und deren Risiken im Fokus.

Positionen des DStV

Der Deutsche Steuerberaterverband e.V. (DStV) fordert, dass die Trilogverfahren schnell abgeschlossen werden, damit für Unternehmen, Prüfende und Berater endlich Rechtssicherheit besteht.

Zudem muss im Trilog sichergestellt bleiben, dass KMU nur bis zur Grenze der freiwilligen Nachhaltigkeitsstandards (VSME) Berichtspflichten gegenüber verpflichteten Unternehmen haben.

Berichtspflichten von KMU müssen nach dem Once-Only-Prinzip zudem über Online-Plattformen zugänglich sein und entsprechend freigeschaltet werden können.

Für nicht verpflichtete Unternehmen größer als KMU sollten sich die Standards der Nachhaltigkeitsberichterstattung in hohem Maße an den freiwilligen Standards der KMU (VSME) orientieren.